Economie

Ai-je trop épargné ? Votre 401(k) atteint des sommets, mais de gros soldes cachent des risques de retraite

Moneywise-1 mai 2026-370 MOTS

Cet article examine les implications d'un solde élevé dans un plan 401(k), mettant en lumière les avantages d'une telle épargne tout en soulignant les risques cachés. Il propose également des stratégies pour gérer ces risques et garantir une retraite sereine.

Introduction

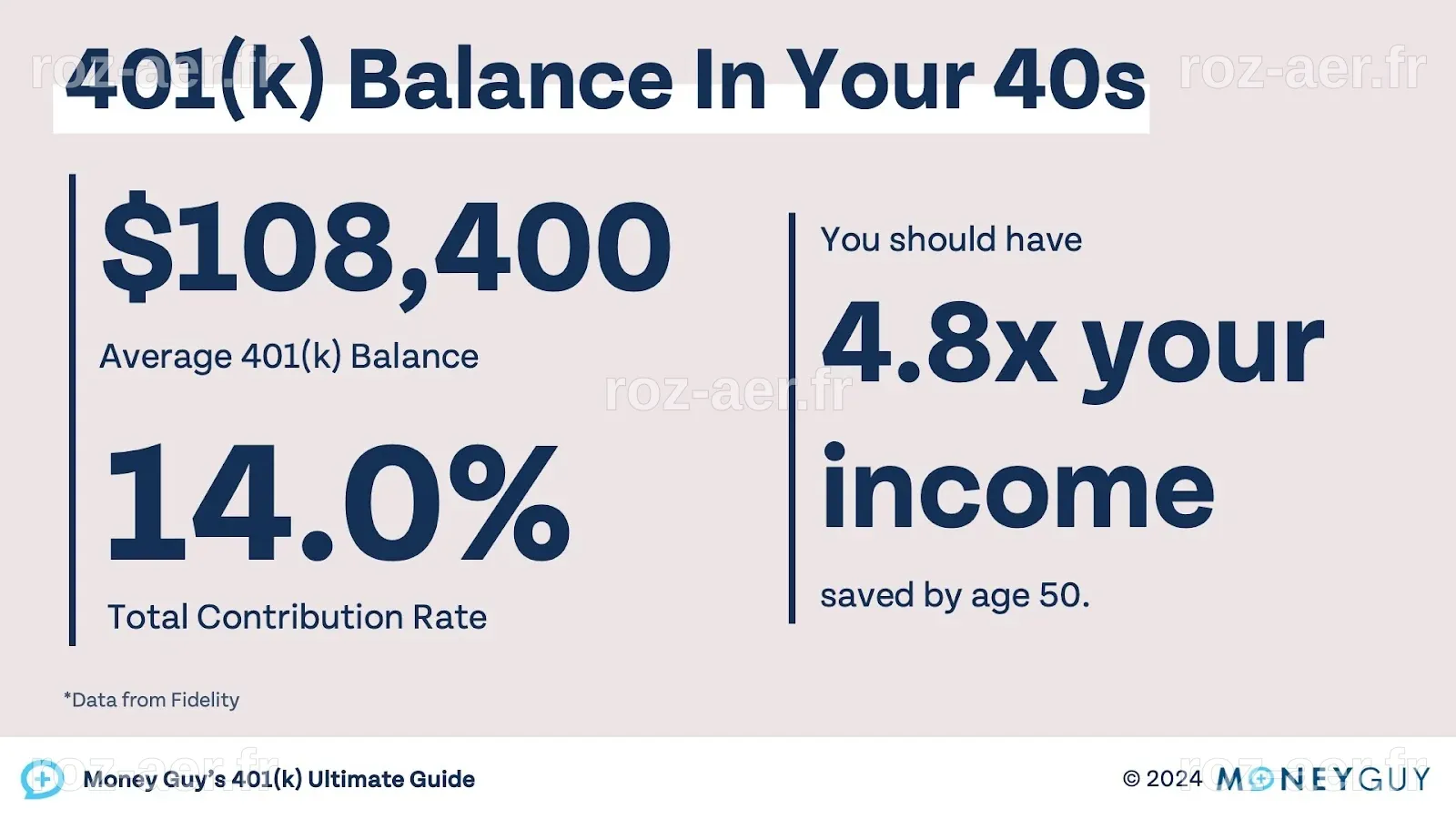

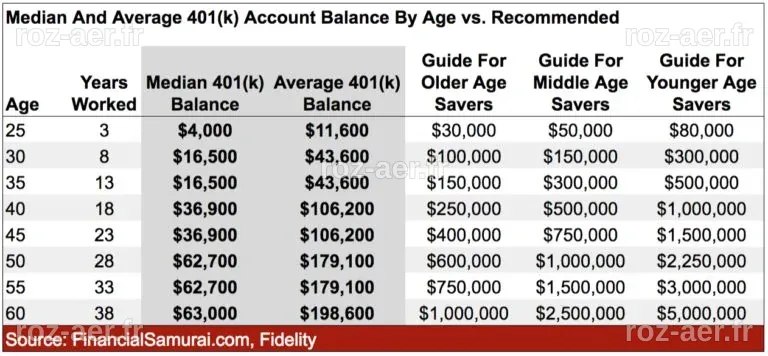

Alors que de nombreux Américains voient leur plan 401(k) atteindre des sommets historiques, une question clé émerge : ai-je trop épargné ? Bien qu'il soit généralement positif d'avoir un solde important dans son compte de retraite, cela peut également engendrer des risques cachés qui pourraient menacer votre sécurité financière à long terme.

Les avantages d'un solde élevé dans un 401(k)

Un solde élevé dans votre 401(k) peut sembler être une bonne nouvelle. Cela signifie souvent que vous avez réussi à épargner suffisamment pour votre retraite. Voici quelques avantages de disposer d'un compte bien garni :

401(k) – Your Ultimate Guide | Money Guy

You Can't Save Too Much In Your 401(k) For Retirement

- Sécurité financière : Un montant élevé peut offrir une tranquillité d'esprit en garantissant un revenu lors de la retraite.

- Potentiel de croissance : Plus vous épargnez, plus votre argent a le potentiel de croître grâce aux intérêts composés.

- Avantages fiscaux : Les contributions à un 401(k) sont souvent déductibles d'impôts, ce qui peut réduire votre charge fiscale actuelle.

Les risques associés à un solde élevé

Cependant, un solde conséquent dans votre 401(k) peut également cacher des risques importants :

- Surconfiance : Avoir une épargne importante peut conduire à une attitude laxiste vis-à-vis de la gestion de vos finances.

- Manque de liquidités : L'argent placé dans un 401(k) est souvent difficilement accessible avant la retraite, ce qui peut poser problème en cas d'urgence financière.

- Risque de perte : Les fluctuations du marché peuvent affecter la valeur de votre compte, surtout si vous êtes trop exposé à des actifs volatils.

Stratégies pour gérer les risques

Pour éviter que votre épargne ne se transforme en un fardeau, voici quelques stratégies à considérer :

Article Connexe

Bonjour Business - Lundi 20 juillet sur BFM

- Diversification : Ne mettez pas tous vos œufs dans le même panier. Assurez-vous que vos investissements sont bien répartis entre différentes classes d'actifs.

- Évaluation régulière : Faites régulièrement le point sur votre portefeuille et ajustez-le en fonction de vos objectifs financiers et de votre tolérance au risque.

- Consultation d'experts : N'hésitez pas à solliciter l'aide d'un conseiller financier pour obtenir des conseils personnalisés.

Conclusion

Bien que l'idée d'avoir un 401(k) bien garni soit réjouissante, il est crucial de rester vigilant et conscient des risques associés. En adoptant des stratégies de gestion prudentes, vous pouvez transformer votre épargne en un véritable atout pour votre retraite.

ARTICLES SIMILAIRES

Les entrepreneurs celtes se rassemblent au Forum Interceltique des Affaires à Lorient

Le Télégramme-July 20, 2026

Bonjour Business - Lundi 20 juillet sur BFM

BFM-July 20, 2026

Eurofins s'apprête à acquérir les services d'Element Materials Technology en Amérique du Nord

Boursorama-July 20, 2026