Cet article examine l'évolution des taux hypothécaires de 1972 à 2026, en soulignant les facteurs influençant ces taux et en offrant des prévisions sur leur évolution future. Il met en lumière l'importance de ces taux pour les emprunteurs et les investisseurs dans le contexte économique actuel.

Introduction

Les taux d'intérêt hypothécaires jouent un rôle crucial dans le marché immobilier et l'économie en général. Depuis plus de cinq décennies, ces taux connaissent des variations qui reflètent les conditions économiques, les politiques monétaires et les tendances du marché. Cet article examine l'historique des taux hypothécaires de 1972 à 2026, en mettant en lumière les événements marquants et les prévisions futures.

L'évolution des taux hypothécaires : 1972-2026

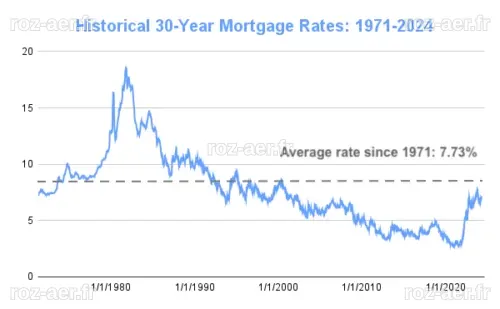

Dans les années 1970, les taux hypothécaires étaient relativement élevés, atteignant des sommets au début des années 1980. Voici un aperçu des taux moyens sur 50 ans :

- Années 1970 : Les taux ont fluctué autour de 7,5 % à 9 % en raison de l'inflation croissante et des crises pétrolières.

- Années 1980 : Les taux ont atteint des niveaux records, culminant à 18,5 % en 1981, avant de commencer à baisser.

- Années 1990 : Une période de stabilisation avec des taux autour de 8 % à 10 %.

- Années 2000 : Les taux ont considérablement baissé, atteignant environ 5 % en 2003.

- Années 2010 : Taux historiquement bas, tombant en dessous de 4 % en raison des politiques d'assouplissement quantitatif.

- 2020-2026 : Les taux continuent d'évoluer avec des prévisions variant en fonction des politiques de la Réserve fédérale et des conditions économiques post-pandémie.

Facteurs influençant les taux hypothécaires

Plusieurs facteurs déterminent les fluctuations des taux d'intérêt hypothécaires :

- Politique monétaire : Les décisions de la Réserve fédérale sur les taux directeurs ont un impact direct sur les taux hypothécaires.

- Inflation : Une inflation élevée pousse généralement les taux à la hausse.

- Marché du travail : Un marché du travail solide peut stimuler la demande de prêts hypothécaires et faire monter les taux.

- Confiance des consommateurs : Une confiance accrue dans l'économie incite les emprunteurs à acheter, influençant ainsi les taux.

Prévisions pour l'avenir

Alors que nous regardons vers l'avenir, les prévisions concernant les taux hypothécaires de 2023 à 2026 varient. Les analystes s'attendent à ce que les taux restent volatils, influencés par les décisions de la Réserve fédérale et l'évolution de l'économie mondiale. Voici quelques éléments à considérer :

- Les taux pourraient augmenter si l'inflation perdure et que la Réserve fédérale continue d'augmenter ses taux directeurs.

- Des changements sur le marché du travail pourraient également jouer un rôle clé dans l'évolution des taux hypothécaires.

- Il est également probable que les taux restent relativement bas par rapport aux normes historiques, en raison de l'incertitude économique mondiale.

Conclusion

Comprendre l'historique des taux hypothécaires est essentiel pour les emprunteurs et les investisseurs. Cet aperçu des tendances de 1972 à 2026 met en évidence l'importance de rester informé des fluctuations potentielles des taux qui peuvent affecter les décisions financières. Alors que l'économie continue d'évoluer, il est crucial de suivre ces tendances pour prendre des décisions éclairées en matière de financement immobilier.